SSII : les gagnants et les perdants du début 2015

A l’occasion des résultats semestriels des SSII, évaluation des forces en présence dans l’Hexagone. Avec Sopra Steria, OBS ou GFI qui rient. Et Capgemini et Atos qui font du surplace.

2015, l’année du rebond pour les SSII en France ? C’est en tout cas la prévision du Syntec Numérique, la chambre patronale des SSII et éditeurs, qui, dans sa dernière étude, estime que le secteur des services devrait progresser de 1,7 % en 2015, contre seulement 1 % de croissance l’année dernière. Un bond non négligeable pour un segment qui représente à lui seul quelque 60 % de la dépense technologique (services IT, logiciel, conseil en technologies), soit plus de 30 milliards d’euros par an.

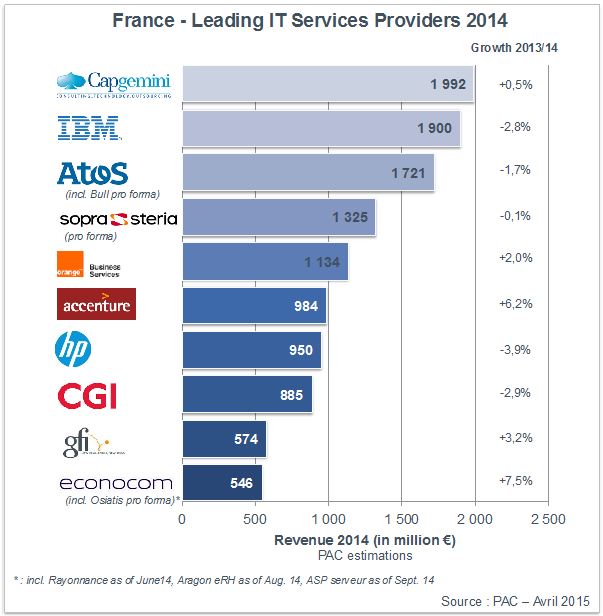

A regarder en détail les résultats des 10 premières SSII présentes sur le marché français (selon le dernier classement établi par le cabinet Pierre Audoin Consultants, voir ci-dessus), le rebond annoncé par le syndicat professionnel n’est pas encore très sensible, en tout cas pour les locomotives du marché que sont Capgemini et Atos. Le premier, leader sur le marché hexagonal avec un chiffre d’affaires annuel d’environ 2 milliards d’euros, explique d’ailleurs évoluer sur « un marché qui ne montre toujours pas de signe tangible de réelle reprise ».

A regarder en détail les résultats des 10 premières SSII présentes sur le marché français (selon le dernier classement établi par le cabinet Pierre Audoin Consultants, voir ci-dessus), le rebond annoncé par le syndicat professionnel n’est pas encore très sensible, en tout cas pour les locomotives du marché que sont Capgemini et Atos. Le premier, leader sur le marché hexagonal avec un chiffre d’affaires annuel d’environ 2 milliards d’euros, explique d’ailleurs évoluer sur « un marché qui ne montre toujours pas de signe tangible de réelle reprise ».

Atos et Cap en panne de rentabilité

Sur les six premiers mois de l’année, le groupe dirigé par Paul Hermelin, qui vient de racheter la SSII iGate pour se renforcer aux Etats-Unis, enregistre dans l’Hexagone un chiffre d’affaires stable à périmètre constant (progression de 6 % en données publiées du fait de l’intégration d’Euriware). Capgemini a réalisé 1,2 milliard d’euros en France sur le début de l’année. Par contre, la rentabilité dévisse passant de 6,7 % au premier semestre 2014, à 6,2 %. Au premier semestre 2014 déjà, la marge opérationnelle avait perdu 0,5 point par rapport à l’exercice précédent. Pour le groupe, l’Hexagone est – et de loin – la zone la moins rentable parmi ses implantations stratégiques (Amérique du Nord et Royaume-Uni ont une marge opérationnelle autour de 13 %).

Troisième (derrière IBM, qui ne détaille pas ses résultats en France), Atos connaît un destin parallèle. En grande difficulté dans l’Hexagone depuis de nombreux mois, la SSII dirigée par Thierry Breton peut compter sur le renfort de Bull, racheté courant 2014. L’activité sur les six premiers mois de l’année (825 millions d’euros) a progressé de 0,1 % et la marge opérationnelle gagne 0,8 point sur un an. Des indicateurs encourageants après les exercices très difficiles qu’a connus la SSII dans son pays d’origine (avec une décroissance de 8,5 % en 2013 ou encore une marge opérationnelle tombée à 0,2 % il y a un an). Malgré l’inversion de tendance qui se dessine, l’Hexagone reste la lanterne rouge du groupe en matière de rentabilité.

Si les deux poids lourds du marché sont à la peine, Sopra Steria va bien, le premier étant apparemment parvenu à encaisser les difficultés du second dans l’Hexagone. Ensemble, les deux SSII réalisent un chiffre d’affaires de 666,2 millions d’euros, soit une croissance organique de 1,8 %, le groupe parlant d’une accélération des ventes au second trimestre dans la branche conseil et intégration, la plus florissante. En 2014, Sopra avait enregistré une progression de 2,8 % de son activité en France, tandis que Steria voyait son chiffre d’affaires se contracter de plus de 3 %. La croissance du nouveau groupe ne se fait pas aux dépens de la rentabilité, qui, sur ce premier semestre 2015, atteint 8 % (contre 5 % à pareille époque en 2014 en consolidant les chiffres de Sopra et ceux de Steria).

OBS : sécurité et Cloud pour moteurs

Désormais dépassé par Sopra Steria à la quatrième place, Orange Business Services (OBS) voit son activité progresser de 3,3 % globalement (l’opérateur ne détaille par la partie hexagonale), à 930 millions d’euros. La croissance atteint même 6,1 % au second trimestre, selon les données publiées par l’opérateur. Sur le semestre, la progression est notamment portée par le Cloud (+ 21 %) et la sécurité (+ 24 %), même si ces taux de croissance se réduisent par rapport à leurs équivalents de 2014. Sur ces segments de marché, OBS est porté par le rachat d’Atheos et la reprise de l’intégralité de Cloudwatt, un des deux Cloud souverains. Rappelons que, comme nous le révélions en exclusivité en juillet, OBS vient de remporter le très symbolique contrat de fourniture de services Cloud pour l’Etat français.

Aux sixième et septième places du classement figurent deux SSII américaines, Accenture et HP, qui ne détaillent pas leurs résultats financiers pour le marché français. Tout juste peut-on noter que la première de ces deux sociétés, qui a publié fin juin les résultats de son troisième trimestre, enregistre sur un an une progression de 7 % de son chiffre d’affaires en euros. Soit un recul de 10 % de l’activité une fois intégrés les effets de change !

CGI se redresse

Huitième du classement hexagonal, CGI – le repreneur canadien de Logica, qui avait précédemment absorbé Unilog – enregistre sur les neuf premiers mois de son exercice 2015 (clôture le 30 juin) un chiffre d’affaires pour la France de 969 millions de dollars canadiens (675 millions d’euros), soit un recul de 5,2 %. Mais cette contre-performance est toute entière due aux effets de change. A taux de change constants, le chiffre d’affaires aurait progressé de 0,8 % sur ces neuf mois, et même de 3,9 % au cours de la période s’étalant d’avril à juin. De même, CGI précise améliorer sa rentabilité dans l’Hexagone grâce à « la réalisation des synergies » découlant de l’intégration des deux sociétés et à « l’amélioration des taux d’utilisation sur douze mois ».

Premier poids moyen de ce classement, GFI réalise lui aussi un bon début d’année. Le groupe enregistre une croissance organique de 6,5 %. Dans l’Hexagone seul – où le CA sur six mois atteint 374 millions d’euros -, cette progression est limitée à 5,9 %. Elle s’est toutefois accélérée au second trimestre (+ 7,5 %). Lancé dans une politique d’acquisitions ciblées (Airial dans la TMA ou encore l’éditeur d’ERP Ordirope), GFI explique afficher un carnet de commandes en croissance de 25% par rapport à l’an dernier et met en exergue quelques contrats significatifs signés au cours de ces six derniers mois (dont une infogérance globale de 6 ans avec le CNES ou encore la sous-traitance pour Alcatel-Lucent de services d’intégration et de support sur les solutions de l’équipementier). Seul réel point noir : la marge se tasse, à 4,9 % contre 5,6 % un an plus tôt. Mais le groupe dit avoir anticipé ce recul et s’attend à un rebond sur la fin d’année.

Entré dans le top 10 à la faveur de la fusion entre Sopra et Steria, Econocom affiche globalement un chiffre d’affaires de 1,12 milliard d’euros, en croissance organique de 12 %. Repreneur d’Osiatis, et d’autres sociétés de services de taille moyenne depuis (dont récemment AlterWay, Norcod, Clesys, l’Espagnol Nexica ou encore l’Italien Bizmatica), le groupe est désormais un acteur qui compte sur le marché des services en France. Sa croissance y est toutefois plus poussive que sur ses autres activités. A 344 millions d’euros au premier semestre, l’activité services connait une croissance organique de 2 % (9 % en intégrant les acquisitions). La société ne précise pas la part de ce chiffre d’affaires provenant de ses activités en France, qui reste – et de loin – sa première source de revenus dans les services.

A lire aussi :

SSII en France : les gagnants et perdants de 2014

Top 10 des SSII en France en 2014 : Capgemini devance IBM et Atos