Si le monde de l’assurance prête une attention toute particulière à cette technologie prometteuse c’est parce qu’elle vient bouleverser l’ensemble des pratiques assurantielles dans un cadre législatif mouvant.

Tout d’abord avec l’arrivée de la loi Hamon qui offre la possibilité aux souscripteurs de résilier plus simplement leurs contrats d’assurances : habitation, automobile ou encore assurances de prêt. Cela va permettre aux utilisateurs plus de liberté et un gain financier en comparant les assureurs tout en favorisant la concurrence entre les différents acteurs français du secteur.

C’est dans ce contexte concurrentiel que la Blockchain devient un réel levier stratégique pour se différencier grâce notamment à la création de nouveaux services.

Parmi ces nouveaux services il y a l’émergence des « smart contracts », l’utilisation de ces contrats intelligents est particulièrement pertinente pour tout ce qui relève de l’assurance dite paramétrique en simplifiant le parcours transactionnel, de réclamation et surtout d’indemnisation.

Ainsi, Axa a déjà mis en place le service Fizzy qui permet d’indemniser automatiquement les passagers lors d’un retard de vol. Dans ce cas, le smart contract se connecte alors à la base de données de l’aéroport pour disposer des données inhérentes au vol, dès lors que le système détecte que la transaction sort du cadre défini préalablement l’assureur convient que la clause est réalisée et indemnise directement l’assuré.

Dans le même esprit, Allianz a réalisé des premières expériences de smart contracts dans le cadre des catastrophes naturelles, en croisant des informations comme la parution d’arrêtés d’état de reconnaissance de catastrophe naturelle (qui comporte la zone et les périodes où s’est située la catastrophe naturelle) avec la localisation du souscripteur du contrat. Dès lors, les contrats peuvent être exécutés sans intervention d’un expert. On peut donc facilement illustrer les avantages d’un tel contrat pour un agriculteur suite à une période de sécheresse accrue.

L’assurtech Cuvva, au Royaume-Uni, propose une assurances automobile payable à l’heure, qui grâce à la technologie blockchain permet en quelques minutes à un automobiliste de s’assurer quand il utilise une voiture. Dans le cadre de l’assurance habitation, la blockchain vient s’allier à l’expansion des objets connectés et autres capteurs dans nos maisons. Ici on peut facilement imaginer un remboursement automatique suite à une rupture prolongée de courant, une inondation engendrant des dégâts ou la panne d’un appareil.

L’application de la blockchain permet l’essor des smart contracts qui représentent un avantage concurrentiel très fort et pourraient devenir un argument commercial non négligeable.

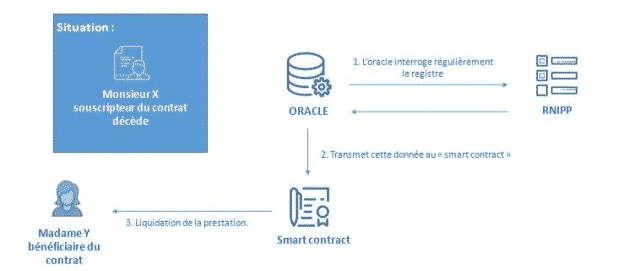

Dans le cadre de l’assurance vie, depuis le 1er janvier 2016 les assureurs doivent faire face aux nouvelles obligations portées par la loi Eckert. En effet, au décès de l’assuré cette loi impose aux assureurs de redistribuer les sommes conservées des contrats d’assurance vie en déshérence à leurs ayants droit.

Pour ce faire, l’assureur se doit de vérifier régulièrement les informations liées à l’assuré en cours de vie du contrat. Grâce à la blockchain, le contrôle pourrait s’effectuer de manière automatisée en croisant les informations de l’assureur avec celle du RNIPP (Le Répertoire national d’identification des personnes physiques), dès le constat d’un décès, afin que les bénéficiaires soient directement indemnisés.

Voici le fonctionnement schématisé :

La blockchain dans le monde de l’assurance ne peut pas être abordée sans évoquer plus largement la lutte contre la fraude et le blanchiment d’argent. On parle alors d’assurance KYC « Know Your Customer ». Le processus consisterait à donner pour chaque client une identité traduite par un jeton sur la Blockchain qui serait alors échangé d’un organisme à un autre.

Cela permettrait de dégager une « identité certifiée » de l’assuré qui pourrait être ensuite partagée entre assureurs dans le but de détecter plus rapidement les tentatives de fraudes.

En permettant d’authentifier et sécuriser les échanges et les transactions sans l’intervention d’un tiers de confiance, la blockchain pourrait donner un second souffle à ce secteur avec l’émergence de nouveaux services et en bouleversant les usages tout en apportant une réponse aux réglementations en vigueur.

Le potentiel et les atouts de la blockchain ne sont donc plus à démontrer, cependant quelques questions restent aujourd’hui en suspens : le coût de cette technologie, le cadre législatif qui reste flou, l’utilisation des données personnelles et la refonte complète du business modèle. Selon une étude la

Selon une étude de la Fédération Française de l’Assurance et de PwC, si “ 56 % des assureurs reconnaissent le potentiel de la blockchain, 57 % ne savent pas encore comment l’exploiter ”. Il reste donc encore un peu de chemin à parcourir avant l’avènement complet de cette technologie dans le secteur de l’assurance.

La traque des risques ne devrait pas se limiter à la conformité réglementaire. Ces audits…

Faute de solution miracle, les entreprises souhaitant se protéger de ce type de menaces doivent…

Une des thématiques émergentes en 2024 sera de ré-évaluer le socle constitué par le réseau…

Dans un environnement où les menaces sont de plus en plus aiguisées et où les…

Même si la directive propose un mécanisme de proportionnalité en termes d’exigence, en fonction du…

La cybersécurité est plus que concernée par les révolutions induites par l’informatique quantique. S’il est…

{kind=link}