L’embellie se confirme sur le marché des serveurs. Et ce après le lancement de processeurs des familles EPYC d’AMD et Xeon Scalable Platform (Purley) d’Intel.

Au troisième trimestre 2017, les ventes mondiales de serveurs ont bondi de 19,99% à 17 milliards de dollars, selon le cabinet IDC. 15,4 milliards de dollars proviennent des ventes de serveurs x86 (+20,4%), 1,5 milliard de dollars (+15,1%) des serveurs non-X86. En volume, 2,67 millions d’unités ont été vendues sur le trimestre (+11,1%).

Tous les segments du marché sont dynamiques. Les serveurs en volume constituent le segment le plus étendu du marché. Leurs ventes ont progressé de 19,3% à 14,2 milliards de dollars. De leur côté, les serveurs moyen de gamme ont enregistré la plus forte croissance du marché (+26,9% à 1,4 milliard de dollars).

Quant aux ventes de systèmes haut de gamme et hyperscale pour datacenters, elles ont augmenté de 19,4% à 1,3 milliard de dollars. Ce segment a bénéficié du lancement du mainframe IBM z14. IDC s’attend toutefois à de nouvelles baisses des ventes du segment haut de gamme sur le long terme. Elles seraient associées à de courtes périodes de croissance, en lien avec le lancement ou la mise à niveau de plateformes majeures.

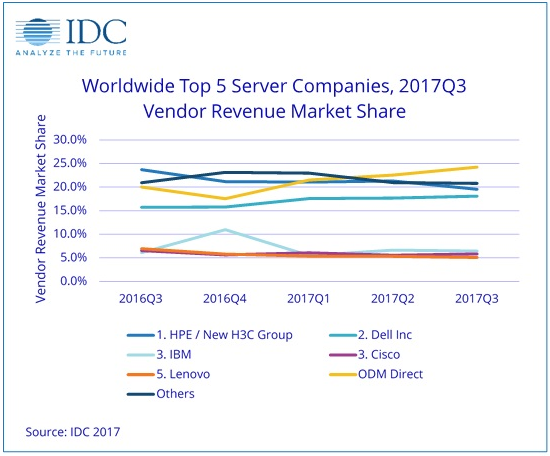

Les ODM (original design manufacturers) fournissent en marque blanche les datacenters hyperscale de poids lourds du Cloud et du numérique. Les ODM directs affichent ainsi la plus forte croissance du marché : +45,3% à 4,1 milliards de dollars sur le trimestre. Et leur part de marché a augmenté de quatre points en un an pour atteindre 24,3%.

« Les ODM ont largement bénéficié de la demande de serveurs hyperscale de grands fournisseurs Cloud comme Amazon et Google », a expliqué Kuba Stolarski, directeur de recherche Computing Platforms chez IDC.

« D’autres équipementiers (OEM) ont également enregistré une croissance significative », a ajouté l’analyste. C’est notamment le cas de Dell. La firme est deuxième du marché avec une part de 18,1% et des revenus serveurs en croissance de 37,9% à 3,1 milliards de dollars. Dell tire ainsi profit des synergies entre ses activités serveurs et stockage (issue de la fusion avec EMC).

Suivent d’autres poids lourds américains de l’infrastructure IT : IBM (6,4% de part de marché, 1,1 Md$ de revenus serveurs en hausse de 26,5%) et Cisco (5,8% de part de marché, des revenus serveurs en croisance de 6,9%, à 992 millions de dollars).

En perte de vitesse dans ce secteur (5% de part de marché), le fabricant chinois Lenovo voit ses ventes de serveurs chuter de 12,6% à 861 millions de dollars au troisième trimestre.

Lire également :

HPE va stopper la livraison de serveurs sur mesure pour les géants du numérique

Pluie de serveurs autour des AMD Epyc

Sous la marque Horizon OS, Meta va ouvrir le système d'exploitation des casques Quest à…

Après avoir essaimé dans 145 pays, la communauté de femmes de la tech Women Who…

Les voix du CISPE et des associations d'utilisateurs s'accordent face à Broadcom et à ses…

Bonnes pratiques, indicateurs, prestataires... Aperçu de quelques arbitrages que le comité d'organisation de Paris 2024…

Le 31 mars 2023, le PTCC (Programme de transfert au Campus Cyber) était officiellement lancé.…

Nicolas Gour, DSI du groupe Worldline, explique comment l’opérateur de paiement fait évoluer sa gouvernance…

{kind=link}