Dans un secteur des solutions d’infrastructure pour datacenter fortement disputé, le marché des systèmes convergés continue de croître. Dell s’en sort mieux que d’autres.

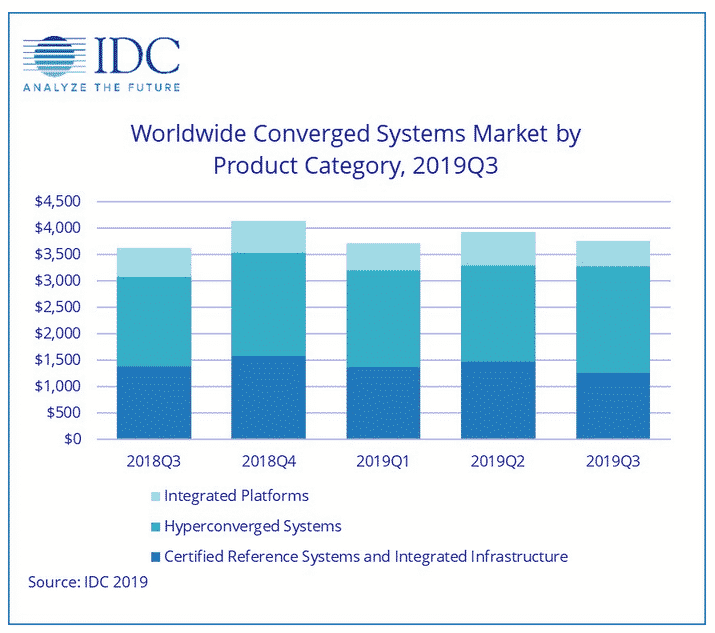

Au troisième trimestre 2019, les ventes mondiales de systèmes convergés, tous segments confondus, ont atteint 3,75 milliards de dollars. Un chiffre en croissance de 3,5% par rapport à la même période l’an dernier, relève le cabinet d’études IDC.

« La demande de solutions hyperconvergées, en particulier, reste élevée », a déclaré Sebastian Lagana, directeur de recherche chez IDC. Les fournisseurs réalisant un « excellent travail » pour positionner ces offres basées sur des solutions définies par le logiciel comme « un framework de choix pour les environnements hybrides et multicloud. »

En outre, la croissance des infrastructures hyperconvergées (HCI) limite l’impact de la réduction des dépenses d’entreprises dans les systèmes convergés traditionnels. Parmi lesquels figurent les infrastructures intégrées et les systèmes de référence certifiés. Ceux-ci regroupent serveurs, systèmes de stockage, équipements réseaux et logiciels de gestion de base. Ce segment représente tout de même 33,7% du marché mondial des systèmes convergés. Mais les ventes ont reculé de 8,4% à 1,26 milliard de dollars sur le trimestre.

Quant aux ventes de plateformes intégrées (couplant des systèmes intégrés à un pack de logiciels pré-installés – du développement à la gestion de bases de données), elles ont reculé de 13,9% à 475 millions de dollars (soit 12,6% du marché).

En revanche, les revenus issus des ventes de systèmes hyperconvergés (regroupant serveurs, stockage défini par le logiciel, mise en réseau et virtualisation) ont augmenté de 18,7% à 2,02 milliards de dollars de ventes. Soit 53,7% du marché total des systèmes convergés.

Qu’en est-il des parts de marché des fournisseurs ?

Dans la catégorie des fabricants de systèmes hyperconvergés, Dell Technologies domine encore avec une part de marché de 35,1% et des revenus en croissance de 42,6% à 708,4 millions de dollars au T3 2019. Nutanix est second fabricant (13% du marché), malgré la baisse de 6,8% de ses revenus « hyperconvergés » à 262,2 millions de dollars.

Trois constructeurs qui font évoluer leurs priorités stratégiques se sont disputés la troisième place du marché de l’hyperconvergé sur le trimestre. Cisco (5,4% du marché, +39,5% à 109 M$ de revenus) devance toutefois Hewlett Packard Enterprise (4,6% du marché, revenus en croissance de 14,4% à 91,9 M$) et Lenovo (4,5% de parts, +55,6% de revenus à 91,5 M$).

Du côté, des propriétaires de logiciels coeur de l’hyperconvergence, c’est VMware qui l’emporte sur ses principaux concurents (Nutanix, Cisco…).

(crédit photo de une : OiMax on Visual hunt / CC BY)

Le dernier Magic Quadrant du SSE (Secure Service Edge) dénote des tarifications et des modèles…

Formats de paramètres, méthodes d'apprentissage, mutualisation GPU... Voici quelques-unes des recommandations de l'ANSSI sur l'IA…

À la grogne des partenaires VMware, Broadcom répond par diverses concessions.

iPadOS a une position suffisamment influente pour être soumis au DMA, estime la Commission européenne.

FT Group, éditeur du Financal Times, a signé un accord avec OpenAI afin d'utiliser ses…

Au premier trimestre, Microsoft, Meta/Facebook et Alphabet/Google ont déjà investi plus de 32 milliards $…

{kind=link}

{kind=link}