L’avenir est-il au cloud privé ?

IDC ne l’affirme pas, mais ses dernières données sur les ventes mondiales de solutions d’infrastructure le suggèrent.

Sur le 2e trimestre 2019, le cabinet américain estime à 14,061 milliards de dollars les revenus associés aux solutions à destination des environnements cloud. Soit une baisse de 10,2 % d’une année sur l’autre.

Les ventes à destination du cloud public restent majoritaires, à 9,4 milliards de dollars. Mais la contraction est marquée : – 15,1 %.

À l’inverse, les ventes à destination du cloud privé augmentent de 1,5 %, à 4,6 milliards de dollars.

L’écart serait similaire sur l’ensemble de l’année 2019. Le cloud public engendrerait 42 milliards de dollars de chiffre d’affaires (- 6,7 %), tandis que le cloud privé progresserait de 8,4 %.

Ces deux segments combinés, le marché reculerait de 4,9 %.

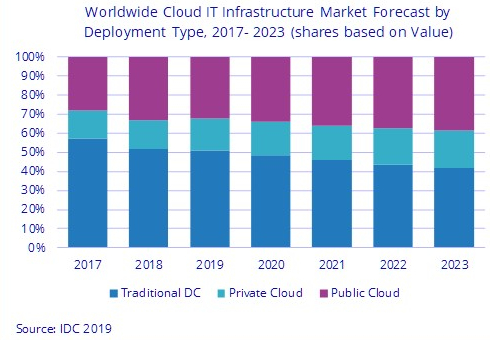

En parallèle, les ventes à destination des environnements IT « traditionnels » déclineraient de 5,8 %. À environ 61,1 milliards de dollars, elle représenteraient encore – de peu ; à 51 % en l’occurrence – la majorité des revenus globaux*.

Les serveurs en resteraient la locomotive, à 33,8 milliards de dollars de chiffre d’affaires (- 2,4 %), devant le stockage (- 6,8 %) et le réseau (+ 13,1 %).

IDC projette une croissance annuelle moyenne de 6,9 % sur la période de 2017 à 2023. À cette échéance, la part de marché du cloud s’élèverait à 58,2 %, dont deux tiers au cloud public (5,9 % de croissance annuelle moyenne).

Sa part de marché s’établit à 16,7 %, contre 12,4 % pour HPE (1,749 milliard de dollars ; + 0,1 %).

Cisco occupe le troisième rang (+ 7 %, à 1,101 milliard de dollars), devant Inspur (+ 18,9 %, à 820 millions de dollars, en incluant sa joint-venture avec IBM) et Lenovo (- 17,5 %, à 670 millions de dollars).

* Dans les relevés d’IDC, les ventes d’infrastructure à destination des environnements cloud avaient dépassé les 50 % de part au 2e trimestre 2018. Elles ne l’ont plus fait depuis.

Photo d’illustration © Jemimus via Visualhunt.com / CC BY)

Un temps pressenti pour constituer le socle d'une suite bureautique AWS, Amazon WorkDocs arrivera en…

Eviden regroupe cinq familles de serveurs sous la marque BullSequana AI. Et affiche le supercalculateur…

Le dernier Magic Quadrant du SSE (Secure Service Edge) dénote des tarifications et des modèles…

Formats de paramètres, méthodes d'apprentissage, mutualisation GPU... Voici quelques-unes des recommandations de l'ANSSI sur l'IA…

À la grogne des partenaires VMware, Broadcom répond par diverses concessions.

iPadOS a une position suffisamment influente pour être soumis au DMA, estime la Commission européenne.

{kind=link}