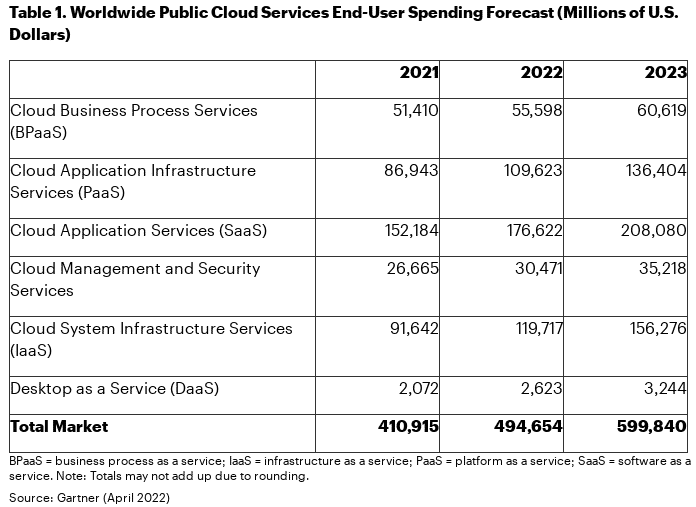

Des applications aux infrastructures en tant que service, la forte dynamique du cloud public ne se dément pas, relève Gartner. Selon la société d’analystes de marché, les investissements mondiaux des utilisateurs finaux dans les services du cloud public pourraient progresser de plus de 20% cette année et atteindre près de 600 milliards de dollars à horizon 2023.

Les services cloud d’infrastruture (infrastructure-as-a-service ou IaaS) afficheraient la croissance la plus élevée de ce marché (+30,6% à 119,7 Md$ en 2022). Les postes de travail en tant que service (desktop-as-a-service ou DaaS) (+26,6% à 2,6 Md$ cette année) et les plateformes PaaS (platform-as-a-service) (+26,1% à 109,6 Md$) arrivent ensuite.

Quant au segment du logiciel en tant que service (SaaS), il demeure le plus étendu du marché.

Le segment SaaS passerait ainsi de 176 Md$ cette année à 208 Md$ en 2023, selon les prévisions du cabinet Gartner. Le IaaS et le PaaS arrivent ensuite. Ils devancent ainsi, en termes de revenus, la gestion des processus métiers dans le cloud ou BPaaS (55,6 Md$) et les services de gestion et de sécurité cloud (30,4 Md$ attendus en 2022).

Sid Nag, vice-président de recherche chez Gartner, déclare « les services de cloud public sont devenus si essentiels que les fournisseurs sont maintenant obligés de relever des défis sociaux et politiques, tels que la durabilité et la souveraineté des données. »

Une dynamique qui devrait se poursuivre en 2023 et au-delà, selon Gartner.

Les technologies émergentes, dont l’Edge computing hyperscale et la sécurité en périphérie de réseau SASE (secure access service edge), impactent les marchés cloud adjacents et créent des opportunités de revenus supplémentaires pour les fournisseurs de cloud public.

Une opportunité que devraient saisir les poids lourds du marché des services cloud d’infrastructure – Amazon Web Services (AWS), Microsoft Azure, Google Cloud, Alibaba Cloud et Kyndryl, l’entreprise née de la scission des services gérés d’infrastructure d’IBM.

(crédit photo © Shutterstock)

Un temps pressenti pour constituer le socle d'une suite bureautique AWS, Amazon WorkDocs arrivera en…

Eviden regroupe cinq familles de serveurs sous la marque BullSequana AI. Et affiche le supercalculateur…

Le dernier Magic Quadrant du SSE (Secure Service Edge) dénote des tarifications et des modèles…

Formats de paramètres, méthodes d'apprentissage, mutualisation GPU... Voici quelques-unes des recommandations de l'ANSSI sur l'IA…

À la grogne des partenaires VMware, Broadcom répond par diverses concessions.

iPadOS a une position suffisamment influente pour être soumis au DMA, estime la Commission européenne.

{kind=link}