Les États-Unis et l’Europe, deux conceptions de la digital workplace ? Gartner ne va pas jusque-là, mais souligne une différence d’approche sur le volet ressources humaines. Les entreprises américaines ont tendance à y voir un levier pour attirer des talents. Alors que de l’autre côté de l’Atlantique, il s’agirait plutôt de les fidéliser.

Ce constat s’inscrit en filigrane dans le dernier Magic Quadrant consacré au marché européen des MWS (managed workplace services, sous-ensemble de l’externalisation IT). Mais il contribue à refléter la « nouvelle norme » qui s’est établie dans les grandes organisations avec la pandémie.

Sous le prisme MWS, cette nouvelle norme a deux visages. D’une part, le travail à distance ; et les évolutions qu’il suppose en matière d’assistance aux collaborateurs, de gestion des terminaux, de sécurité ou encore d’accessibilité. De l’autre, l’accompagnement du « retour au bureau ». Avec des problématiques telles que la distanciation physique, les solutions sans contact et le contrôle du port du masque.

Qu’elle tienne peu ou prou à la pandémie, la transformation du business gagne en tout cas du terrain dans les contrats MWS. Gartner estime que 40 % de ceux signés en Europe incluent désormais cette dimension. En particulier à travers la définition d’objectifs en complément des traditionnels SLA. Mais aussi par un accent sur l’optimisation continue et la gestion du changement.

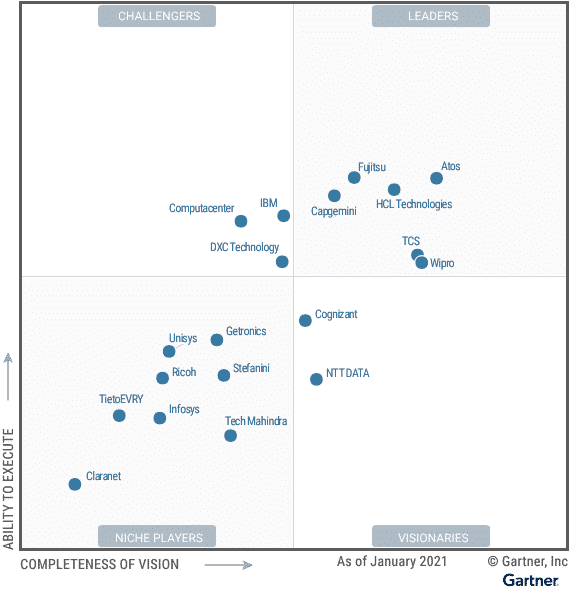

Les fournisseurs les plus avancés en la matière sont, de façon générale, ceux qui se positionnent dans le carré des « leaders ». Ils sont six, dont un japonais, trois indiens… et deux français : Atos et Capgemini.

La capacité à intégrer la transformation dans les contrats est effectivement l’un des points sur lesquels Atos se distingue. Le groupe a su, nous explique-t-on, intégrer une approche consultative dans sa stratégie commerciale, à renfort de cocréation et de design thinking. Autre élément positif : l’automatisation croissante de son service desk, qui permet d’augmenter le nombre de clients servis. Ses engagements en matière de responsabilité environnementale et d’inclusion numérique lui valent également un bon point. Le mid-market n’est toutefois pas sa priorité (90 % de ses clients réalisent plus d’un milliard de dollars de chiffre d’affaires, estime Gartner). Et les entreprises intéressées en premier lieu par l’optimisation des coûts passeront de préférence leur tour.

Capgemini a droit à la même réflexion, en plus d’un point de vigilance sur sa couverture géographique encore limitée – et marquée par un recours important à la sous-traitance. La flexibilité contractuelle lui vaut au contraire une mention honorable. Tout comme son focus sur l’expérience employé et ses investissements dans la digital workplace. Il en a résulté, entre autres, un outil de process mining et des KPI spécifiques à la résolution de problèmes sans implication humaine.

Fujitsu aussi voit ses investissements dans la digital workplace salués. Tout comme sa méthodologie de mesure de l’expérience utilisateur et sa gestion du changement. Une minorité de ses contrats incluent toutefois un XLA et les outils analytiques sont encore loin d’être généralisés chez les clients. Lesquels ont tendance à quitter le navire, sur fond de réorganisation des activités en Europe avec notamment la fin de la vente en direct dans une dizaine de pays.

Chez HCL, au contraire, la croissance est rapide – et essentiellement organique. Les XLA et les objectifs de transformation se répandent en parallèle au sein des contrats. Mais comme chez Atos, le mid-market et l’optimisation des coûts ne sont pas les priorités. En plus d’un certain retard sur l’automatisation du service desk.

Qu’en est-il des deux autres groupes indiens classés « leaders » ? Chez TCS, les mécanismes de collaboration homme-machine sont particulièrement développés. Tout comme l’approche « as a service ». Mais la présence en Europe reste limitée, tout comme la capacité du service desk et la pénétration de l’offre de gestion du changement.

Wipro se distingue pour sa part sur l’accompagnement du travail à distance. Notamment avec l’intégration de briques SDN et zero trust. Ainsi que de la réalité augmentée, des jumeaux numériques et de l’analytique en point de vente. Là encore, le mid-market n’apparaît pas comme une cible prioritaire. Et l’offre ne se révèle pas adaptée à des problématiques d’outsourcing traditionnel.

Illustration principale © wavebreak3 – Adobe Stock

Un temps pressenti pour constituer le socle d'une suite bureautique AWS, Amazon WorkDocs arrivera en…

Eviden regroupe cinq familles de serveurs sous la marque BullSequana AI. Et affiche le supercalculateur…

Le dernier Magic Quadrant du SSE (Secure Service Edge) dénote des tarifications et des modèles…

Formats de paramètres, méthodes d'apprentissage, mutualisation GPU... Voici quelques-unes des recommandations de l'ANSSI sur l'IA…

À la grogne des partenaires VMware, Broadcom répond par diverses concessions.

iPadOS a une position suffisamment influente pour être soumis au DMA, estime la Commission européenne.

{kind=link}