La domination d’Amazon Web Services (AWS), Microsoft Azure et Google Cloud dans les services cloud d’infrastructure reste incontestée, relève Synergy Research Group.

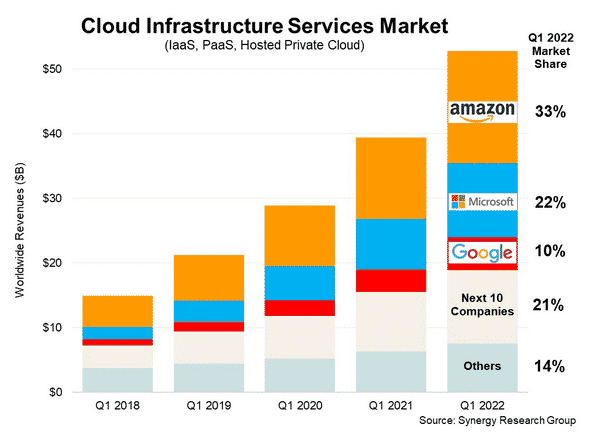

Selon la société d’études de marché, les investissements mondiaux des entreprises dans les services IaaS et PaaS publics et de cloud privé hébergé ont progressé de 34% en glissement annuel pour atteindre près de 53 milliards de dollars au premier trimestre 2021.

33% du marché revient à Amazon Web Services, dont la croissance annuelle dépasse encore celle de l’ensemble du marché. Microsoft (Azure) n’est pas en reste. Le groupe technologique de Redmond augmente de près de deux points de pourcentage par an sa part de marché, celle-ci atteignant 22% fin mars 2022. De son côté, Google Cloud (10% du marché) affiche un gain de près de 1 point de pourcentage par an.

Ensemble, AWS, Microsoft et Google disposent ainsi de 65% du marché mondial de l’infrastructure cloud. Les IaaS et PaaS publics représentent l’essentiel du marché. Or, la domination des trois fournisseurs y est encore plus prononcée. Ils en contrôlent 71%.

Dans leur ensemble, les autres fournisseurs cloud ont augmenté leurs revenus de près de 150% depuis le premier trimestre 2018. Mais la part de marché de cet ensemble d’acteurs a baissé de 12 points sur la période, prévient le cabinet américain d’études.

« AWS, Microsoft Azure et Google Cloud sont en croissance de 35 à 50% par an, contre 10 à 20% pour d’autres fournisseurs cloud non chinois », a expliqué John Dinsdale, analyste chez Synergy Research Group. « A l’exception du marché chinois, qui reste entièrement dominé par les entreprises chinoises locales, les autres fournisseurs cloud ne peuvent tout simplement pas égaler l’échelle et le rayonnement géographique des trois grands leaders du marché. »

Les « petits » fournisseurs cloud peuvent prospérer « tant qu’ils se concentrent sur des services ou des marchés de niche qui leur permettent de se différencier des trois grands. »

(crédit photo © Shutterstock)

Le dernier Magic Quadrant du SSE (Secure Service Edge) dénote des tarifications et des modèles…

Formats de paramètres, méthodes d'apprentissage, mutualisation GPU... Voici quelques-unes des recommandations de l'ANSSI sur l'IA…

À la grogne des partenaires VMware, Broadcom répond par diverses concessions.

iPadOS a une position suffisamment influente pour être soumis au DMA, estime la Commission européenne.

FT Group, éditeur du Financal Times, a signé un accord avec OpenAI afin d'utiliser ses…

Au premier trimestre, Microsoft, Meta/Facebook et Alphabet/Google ont déjà investi plus de 32 milliards $…

{kind=link}