Assurances cyber : le marché français en déséquilibre

Le marché français des assurances cyber se trouve-t-il dans un « cercle vicieux » ? Les données de l’AMRAE (association professionnelle des gestionnaires de risque) le suggèrent.

Comment éviter que les primes explosent au moindre sinistre ? Dans le domaine des assurances cyber, la question est de plus en plus prégnante pour les organisations. En tout cas d’après l’AMRAE.

L’association professionnelle dresse ce constat* sur la base d’indicateurs couvrant la période 2019-2020. À défaut de données plus anciennes, elle se refuse à affirmer qu’il s’agit d’une tendance de fond. Mais ne l’exclut pas. En particulier au vu de la situation sur le marché américain, « un peu plus mûr ». Les taux de primes y sont en augmentation constante, laissant planer la perspective de « tensions inflationnistes » en Europe.

En toile de fond, un déséquilibre qui s’illustre notamment sous le prisme des typologies d’entreprises. Du côté des plus grandes (plus de 1,5 milliard d’euros de chiffre d’affaires), on fait face à un problème d’offre. Les niveaux de couverture s’avèrent en l’occurrence inférieurs aux besoins réels. Chez les autres, au contraire, c’est un problème de demande. Peu ont souscrit une police, en dépit d’un marché plus concurrentiel.

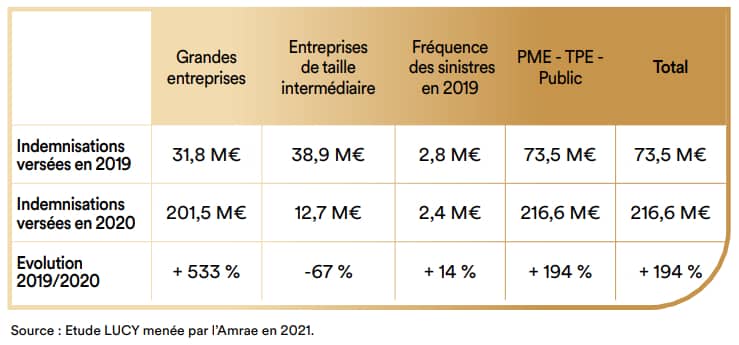

Quels chiffres pour illustrer ces affirmations ? Entre autres, le ratio sinistres-primes. D’une année sur l’autre, il est passé de 84 % à 167 %. Les primes augmentant de 49 % (de 87 à 130 millions d’euros), pendant que les indemnisations ont quasiment triplé (217 millions vs 73 millions). Dans ce contexte, les clients se voient proposer des réductions de garanties pour des tarifs plus élevés.

Des sinistres cyber plus coûteux…

L’AMRAE le reconnaît en entrant dans le détail de ces chiffres : il faudra deux ou trois années supplémentaires d’historique pour pouvoir affirmer si 2020 fut ou non un « accident ». L’augmentation du volume d’indemnisation n’est effectivement due qu’à quatre sinistres qualifiés de « très haute intensité » (plus de 10 millions d’euros). Sachant que dans le même temps, le nombre d’incidents déclaré est resté stable (90).

L’AMRAE admet aussi de potentiels décalages avec la réalité sur certains indicateurs. Par exemple la proportion de grandes entreprises assurées. Officiellement, elles étaient 87 % en 2020, contre 72 % en 2019. Les 13 % restantes (34 entreprises) n’ont pas de police spécifique. Mais elles peuvent avoir souscrit une RC avec des garanties cyber. Ou s’être autoassurées par le mise en place d’une captive, filiale jouant le rôle d’un assureur.

Si on s’en tient aux ETI (entre 50 millions et 1,5 milliard d’euros de C. A.), le taux passe à 8 % (441 sur 5763). Avec une couverture moyenne de 8 millions d’euros. Il avoisine 1 % sur l’ensemble « communes de plus de 5000 habitants et intercommunalités ». Et tombe à 0,0026 % chez les PME (362 sur environ 140 000). La répartition du volume de primes est du même ordre.

… et des assureurs plus frileux

Reflet d’un marché jeune, ce volume égale à peine 0,02 % des cotisations d’assurances des biens professionnels et agricoles. L’AMRAE perçoit principalement deux clés de passage à l’échelle. Chez les ETI, TPE/PME et collectivités, la sensibilisation. Et surtout, au niveau des grands comptes, la mutualisation.

En l’état, sur ce segment, les assureurs se montrent peu disposés à prendre le rôle d’apériteur. C’est-à-dire à se positionner en première ligne des programmes d’assurance cyber. Ils préfèrent se placer plus haut, pour éviter une trop forte exposition aux sinistres de fréquence et à ceux de forte intensité.

On l’aura compris : le marché se trouve dans une sorte de cercle vicieux. L’AMRAE emploie d’ailleurs ce terme. En attendant la phase de mutualisation, elle entrevoit deux options pour juguler inflation en vue : le relèvement des franchises et – pour les grandes entreprises – le développement de l’autoassurance.

* Étude menée du 21 janvier au 19 février 2021 auprès de courtiers spécialistes du risque d’entreprise (AON, Diot, Filhet Allard, Marsh, Siaci Saint Honoré, Verlingue, Verspieren, Gras Savoye-Willis Towers Watson) et de Planète CSCA (organisation professionnelle du courtage). Les données analysées portent sur 1879 entreprises et collectivités ayant souscrit un contrat au cours des années 2019 et 2020.

Illustration principale © Rawpixel.com – Adobe Stock