Atos-Bull : les raisons d’un mariage de raison

Cloud, Big Data et cybersécurité. Thierry Breton, Pdg d’Atos, conjugue les mots compte triple pour expliquer le projet de rachat de Bull. Et embellir une mariée qui, dans les faits, réalise les deux tiers de son chiffre d’affaires dans les activités classiques de services : infogérance et intégration de systèmes.

Un rapprochement amorcé voici plus d’un an, via des discussions entre les deux sociétés démarrées sur des idées de partenariat. Et une annonce déconnectée de l’échec annoncé du rachat de Steria par Atos. C’est ainsi que Thierry Breton, Pdg d’Atos, et Philippe Vannier, son homologue de Bull, ont présenté ce matin le projet de rapprochement entre leurs deux sociétés. Un projet motivé par trois facteurs « rationnels », a expliqué Thierry Breton.

La cybersécurité d’abord, l’acquisition permettant de « construire une offre de bout en bout forte de quelque 2 000 spécialistes en Europe ». Une offre qui serait sans équivalent sur le marché, selon les deux Pdg. Rappelons tout de même que le marché de la cyberdéfense compte quelques autres acteurs de poids en France comme Orange Cyberdéfense (1 000 personnes), Thalès (où la business line systèmes d’information critique et cybersécurité regroupe 5 000 personnes), Airbus Defense & Space (ex-Cassidian) ou encore Sogeti (300 consultants en France).

Le Big Data ensuite. « Cela change la façon de déployer les applications », assure Thierry Breton. Et de rappeler qu’Atos est le 1er hébergeur d’Europe. Ces deux activités seront logées au sein d’une entité dédiée, qui conservera la marque Bull et sera dirigée par Philippe Vannier. A noter que Thierry Breton a comparé cette structure à un autre Worldline (l’entité e-paiement qui sera bientôt une société cotée).

Hoox et Bullion sauvegardés ?

Sur cette activité, Philippe Vannier a garanti que le smartphone sécurisé Hoox serait préservé. Idem pour les serveurs Bullion, pour lesquels un porte-parole de la société assure qu’il s’agit d’une activité stratégique qui « sera opérée sous la marque Bull ».

Au démarrage, cette activité Bull à l’intérieur d’Atos pèsera un peu moins de 500 millions d’euros (soit environ 5 % du total), et se verra assigner des objectifs élevés, selon Philippe Vannier, qui parle de « taux de croissance supérieurs à ceux du plan de Bull avant le projet de rapprochement avec Atos ».

Enfin, le troisième facteur avancé par les fiancés réside dans le Cloud, où les activités de Bull (140 millions d’euros) seront apportées à la filiale d’Atos dédiée à cette activité, Canopy. Une filiale montée en partenariat avec EMC et VMware mais dont le groupe français contrôle plus de 80 %. « Nous allons ainsi créer le premier acteur européen du Cloud, devant Microsoft et IBM », assure Thierry Breton. Premier si l’on excepte AWS : selon les informations communiquées par Atos, le Cloud public d’Amazon dépasse le milliard d’euros de chiffre d’affaires annuel en Europe de l’ouest, contre environ 400 millions pour Canopy renforcé par Bull. Reste que tant Bull qu’Atos sont avant tout positionnés sur le Cloud privé. La société de Philippe Vannier revend bien les offres de Cloud public de Numergy, dont elle est actionnaire, mais rappelons que le Cloud souverain français ne réalise pour l’instant qu’un chiffre d’affaires de quelques millions d’euros.

Une logique plus financière qu’industrielle

L’argumentation déployée par Thierry Breton autour des activités à forte croissance de l’IT convainc Franck Nassah, de Pierre Audoin Consultants (PAC). « Les complémentarités en termes d’offres sont nombreuses, assure le vice-président sénior en charge des opérations au sein de ce cabinet d’études. Et Bull amène de la propriété intellectuelle. C’est très important dans l’évolution des SSII ou ESN (entreprises de service numérique, la nouvelle appellation privilégiée par le Syntec , NDLR), qui doivent développer une composante solutions ». Pour l’analyste, la principale interrogation réside dans l’intégration des équipes, notamment en France où Bull réalise 55 % de son chiffre d’affaires.

Un optimisme que ne partage pas Dominique Raviart, directeur de recherche ITO au cabinet d’analyses NelsonHall, qui affirme ne pas distinguer le fil rouge qui a conduit Atos à mener cette opération : « l’approche financière est plus évidente que la logique industrielle. Bull présente des frais généraux qui doivent être ramenés à 16,5 % en 2016 dans le cadre du plan One Bull (plan d’économies annoncé en janvier dernier, NDLR) alors que, chez Atos, ils sont déjà inférieurs à 10 %. Atos pourra donc couper dans les coûts de Bull et il faut probablement s’attendre à quelques baisses dans les investissements », assure l’analyste, qui se pose également des questions sur l’avenir de l’activité de maintenance de Bull autour des mainframes. « De la part d’Atos, on s’attendait plus à une opération aux Etats-Unis, à un renforcement de Worldline ou un coup d’accélérateur sur la présence dans les pays offshore, comme l’Inde ».

Atos : requinquer l’activité en France

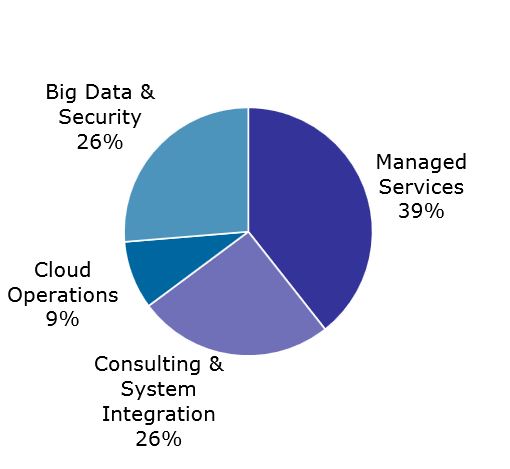

De facto, si Thierry Breton habille la mariée avec un discours centré sur les trois moteurs de croissance actuels de l’IT, Bull réalise l’essentiel de son chiffre d’affaires dans l’infogérance (39 % des 1,26 milliards d’euros de 2013) et l’intégration de systèmes (26 %), comme le montre le graphique ci-contre. En 2013, le chiffre d’affaires de la société s’est par ailleurs érodé, tout comme sa profitabilité (avec un bénéfice net divisé par plus de deux alors que Bull coupait déjà dans ses dépenses notamment de R&D).

De facto, si Thierry Breton habille la mariée avec un discours centré sur les trois moteurs de croissance actuels de l’IT, Bull réalise l’essentiel de son chiffre d’affaires dans l’infogérance (39 % des 1,26 milliards d’euros de 2013) et l’intégration de systèmes (26 %), comme le montre le graphique ci-contre. En 2013, le chiffre d’affaires de la société s’est par ailleurs érodé, tout comme sa profitabilité (avec un bénéfice net divisé par plus de deux alors que Bull coupait déjà dans ses dépenses notamment de R&D).

En France, Bull a connu en 2013 un recul de son activité de 1,7 %, à 689 millions d’euros. Une performance toutefois nettement meilleure que celle d’Atos. La SSII sort en effet de deux années difficiles où son chiffre d’affaires a reculé par deux fois (-8,5 % en 2013, à 1,02 milliard d’euros). L’année dernière, l’Hexagone est devenu la quatrième géographie du groupe, loin derrière l’Allemagne et la Grande-Bretagne mais aussi dépassé par la zone Bénélux et pays nordiques. « Avec le renfort de Bull, Atos conservera sa troisième place sur le marché français, repassant devant le futur Sopra-Steria, tout en restant devancé par IBM et Capgemini. Le groupe deviendrait également leader sur le secteur public (avec une position intéressante au ministère de la Défense où Bull a remporté un contrat pluri-annuel en 2013, NDLR). Mais est-ce réellement un bon point tant ce secteur apparaît à risques avec les récentes annonces du Premier ministre ? », commente Franck Nassah.

Reste à savoir si les deux opérations majeures, qui viennent de réveiller le marché des services informatiques français, en appelleront d’autres. « Les SSII de taille moyenne à grosse sont des cibles intéressantes. Leurs cours de bourse sont remontés donc leurs actionnaires sont intéressés par des rachats et elles demeurent malgré tout peu chères », note l’analyste de PAC. Qui pense que d’autres opérations sont possibles, notamment autour de GFI dont le profil semble aujourd’hui propice. Rachats opérés par des sociétés françaises mais aussi indiennes. « Si le rachat d’Alti par TCS fonctionne, d’autres SSII indiennes voudront imiter leur concurrent », glisse Franck Nassah.

Crédit photo : Bull/CEA

En complément :

Fusion Sopra Steria : les grandes manoeuvres ont déjà commencé